Diferença entre despesas de capital e despesas de receita

Share

Share

É natural que toda empresa incorra em despesas durante sua existência. Nos negócios, esses custos geralmente são chamados de despesas. Normalmente, uma empresa incorre em despesas para aumentar sua eficiência e mais retornos. As despesas de negócios são categorizadas em despesas de capital e receita.

Este artigo discutirá os dois em detalhes e analisará melhor as diferenças críticas entre eles.

O que é despesa de capital?

A despesa de capital é uma despesa comercial que é feita para adquirir um ativo ou melhorar a capacidade de um ativo. Portanto, é a quantia gasta por uma empresa na compra de um ativo de capital de longo prazo ou para aumentar a capacidade operacional de um ativo de capital existente..

As despesas de capital são feitas para aumentar os negócios e aumentar os lucros e diminuir o custo de produção. Dessa forma, o gasto de capital visa cuidar dos futuros benefícios econômicos de uma empresa. Você terá razão em considerá-lo um investimento em ativos de longo prazo, doando uma empresa para gerar ganhos financeiros nos próximos anos. Por exemplo, uma empresa pode comprar máquinas ou instalar novos equipamentos para melhorar a capacidade de produtividade e, eventualmente, aumentar os lucros.

O que é despesa de receita?

Diferentemente das despesas de capital, as despesas de receita envolvem as despesas incorridas nas atividades operacionais diárias dos negócios. Portanto, são as despesas incorridas regularmente. As despesas de receita são simplesmente despesas comerciais normais - custos comerciais incorridos durante operações comerciais normais. Eles também são reconhecidos imediatamente

Por exemplo, artigos de papelaria, impressão, custos de eletricidade, salários e salários, porte, seguros, reparos e manutenção, estoque, impostos etc. Assim, as despesas de receita são cobradas na demonstração do resultado quando ocorrem.

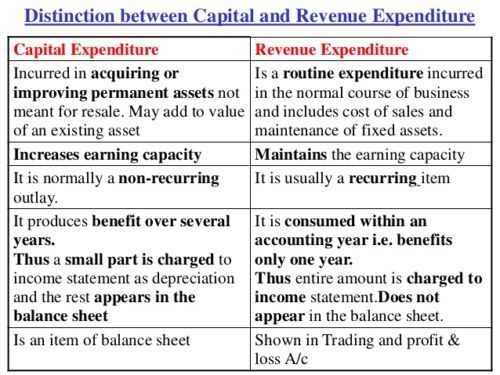

Diferenças entre despesas de capital e despesas de receita

A diferença mais significativa entre receita e despesa de capital é que a despesa de capital é destinada a melhorar o ganho geral

A capacidade das despesas comerciais e de receita visa manter essa capacidade de ganho. Para entender as principais diferenças entre os dois, eles foram aprofundados nos seguintes pontos. Dê uma olhada, aqui estão nove grandes diferenças entre despesas de capital e receita.

-

Prazo:

As despesas de capital são despesas de longo prazo e, portanto, têm um efeito de longo prazo nos negócios. Não está esgotado dentro de um ano contábil atual. Além disso, seus benefícios serão recebidos por alguns anos. Por outro lado, as despesas com receita são de curto prazo. Seus benefícios são recebidos no exercício corrente.

-

Valor:

As despesas de capital garantem que um ativo seja adquirido ou que o valor de um ativo existente seja aprimorado. Com as despesas de receita, nem a aquisição nem o aumento de valor de um ativo são realizados.

-

Existência Física:

As despesas de capital têm uma existência física, exceto para ativos intangíveis. Por outro lado, as despesas de receita não têm presença física, pois são incorridas nos itens de negócios usados nas operações comerciais diárias.

-

Ocorrência:

As despesas de capital não são recorrentes, diferentemente das despesas regulares, que ocorrem repetidamente.

-

Progressão:

As despesas de capital ajudam uma empresa a progredir nos negócios, enquanto as despesas de receita ajudam a manter os negócios.

-

Quantidade mostrada:

Uma parte do gasto de capital é geralmente mostrada na conta de negociação, lucros e perdas e o saldo mostrado no lado do ativo no balanço. Com as despesas de receita, o valor total é sempre mostrado em uma demonstração do resultado ou na conta de lucros e perdas da negociação.

-

Balanço patrimonial:

As despesas de capital são indicadas no balanço patrimonial até que seus benefícios se esgotem completamente. Por outro lado, as despesas de receita não são mostradas no balanço

-

Capitalização:

As despesas de capital são capitalizadas, diferentemente das despesas de receita, que não são capitalizadas.

-

receita:

As despesas de capital não reduzem a receita dos negócios. A aquisição de ativos fixos não afeta a receita comercial. As despesas com receita impactam e reduzem os lucros da empresa.

Resumo das despesas de capital e das receitas

Como empresário, é essencial entender as despesas de capital e receita. Tanto as despesas de capital quanto as de receita são essenciais para o crescimento dos negócios e para o lucro. Ambos ajudam a empresa a obter lucros no presente nos anos seguintes. Ambos têm benefícios para os negócios. Com um investimento de capital, uma empresa compra um ativo, o que ajuda, gera lucros para o futuro. Por outro lado, nenhum ativo é atingido com as despesas de receita, mas ajuda a manter os processos comerciais diários.